Uşak Belediyesi Personel Limited Şirketi'nde ödenmeyen SGK primleri gider olarak gösterilmiş

Sayıştay Başkanlığı'nın 2023 yılı Düzenlilik Denetim Raporuna göre Uşak Belediyesi Personel Limited Şirketi, Sosyal Güvenlik Kurumu'na fiilen ödemediği primleri, kurum kazancının tespitinde usulsüz şekilde gider olarak gösterdi.

KANUNA AYKIRI GİDER KAYDI

Denetim raporunda öne çıkan bulgulara göre, şirket çalışanlarının sigorta primlerinin SGK'ya ödenmeyen kısmı, yasal düzenlemelere aykırı olarak "kanunen kabul edilmeyen gider" şeklinde işleme alınmadı.

Bu durum, 5520 sayılı Kurumlar Vergisi Kanunu ve 193 sayılı Gelir Vergisi Kanunu'nun açık hükümlerine ters düşüyor. Özellikle 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu'nun 88'inci maddesinin 11'inci fıkrasında net şekilde belirtildiği üzere, "Kuruma fiilen ödenmeyen prim tutarları, gelir vergisi ve kurumlar vergisi uygulamasında gider yazılamaz."

YASAL DÜZENLEMELER VE TESPİT EDİLEN AYKIRILIKLAR

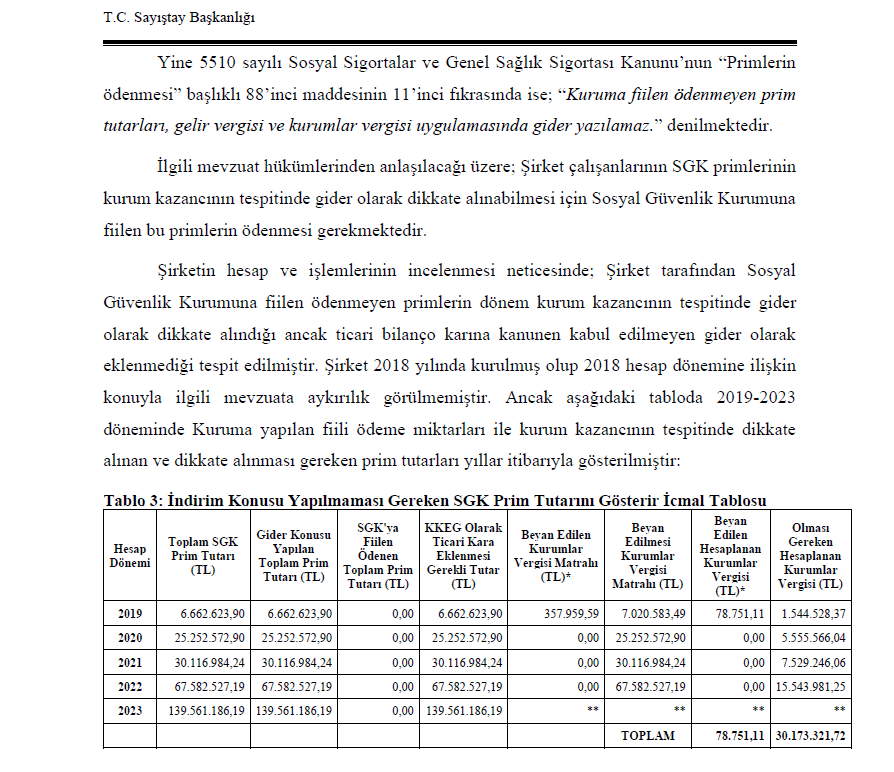

Sayıştay'ın detaylı incelemesi, konunun hukuki boyutunu da ortaya koyuyor. 5520 sayılı Kurumlar Vergisi Kanunu'nun 6'ncı maddesine göre, kurumlar vergisi mükelleflerin bir hesap dönemi içinde elde ettikleri safi kurum kazancı üzerinden hesaplanıyor. Gelir Vergisi Kanunu'nun 40'ıncı maddesinin birinci fıkrasının 2 numaralı bendi ise, sigorta primlerinin gider olarak yazılabilmesi için bu primlerin Türkiye'de faaliyet gösteren sigorta şirketlerine veya emekli ve yardım sandıklarına ödenmiş olması şartını getiriyor.

Raporda dikkat çeken bir diğer nokta, şirketin 2018 yılında kurulmuş olması ve 2018 hesap döneminde benzer bir aykırılığın tespit edilmemiş olması. Ancak sonraki dönemlerde, Sosyal Güvenlik Kurumu'na fiilen ödenmeyen primlerin dönem kurum kazancının tespitinde gider olarak dikkate alındığı, fakat ticari bilanço karına kanunen kabul edilmeyen gider olarak eklenmediği belirlendi.

Bu usulsüzlük, şirketin vergi matrahını doğrudan etkileyerek, ödemesi gereken kurumlar vergisi tutarının da olması gerekenden farklı hesaplanmasına yol açtı.

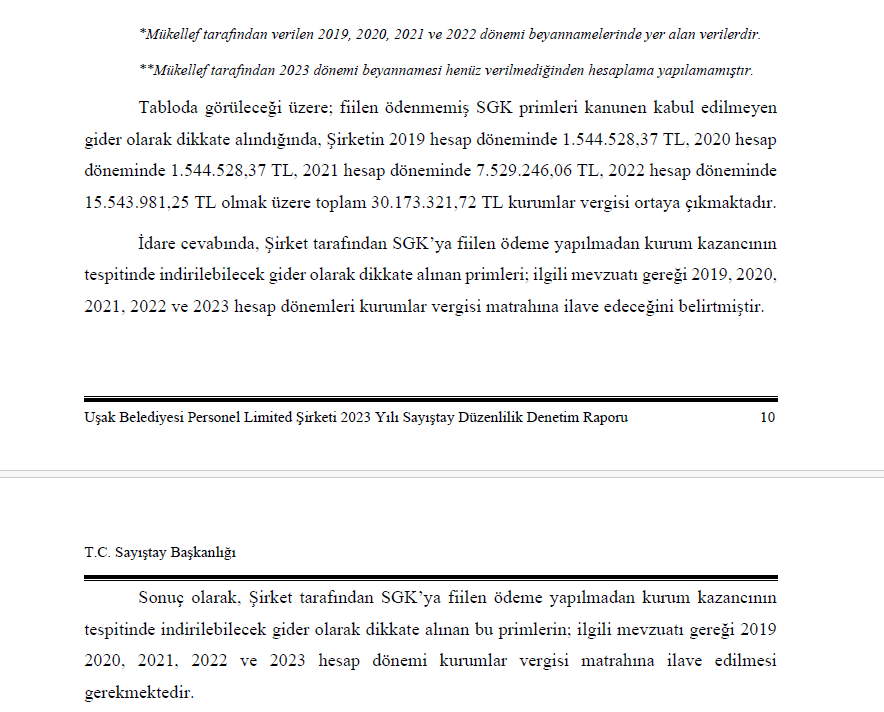

Aşağıdaki tabloda 2019-2023 döneminde Kuruma yapılan fiili ödeme miktarları ile kurum kazancının tespitinde dikkate alınan ve dikkate alınması gereken prim tutarları yıllar itibarıyla gösterilmiştir:

Kaynak:Uşak Haber